Resumen

En este artículo se explora la importancia de la gestión del efectivo en cualquier negocio y se detallan los diferentes reportes financieros que permiten conocer su desempeño y tomar decisiones informadas.

Además, se incluyen definiciones claves según la Norma Internacional de Contabilidad N° 7 (NIC 7) y ejemplos ilustrativos de los estados financieros Flujo de Efectivo y Flujo de Caja. También explica cómo el indicador de liquidez puede ayudar a evaluar la capacidad de una empresa para generar efectivo y pagar sus deudas a corto plazo.

En resumen, este artículo es una guía útil para cualquier persona interesada en comprender mejor el manejo del efectivo en el ámbito empresarial.

Introducción

El manejo del efectivo es sumamente valioso, de forma general, se considera que de una adecuada gestión del efectivo y sus equivalentes, depende el negocio en marcha; la capacidad de generar capital de trabajo; el pleno funcionamiento del negocio, desde pagar salarios, cumplirles a los proveedores de materia prima y servicios su fecha de pago, pagar impuestos, y finalmente generar la utilidad esperada al cierre del ejercicio; por tanto, la información financiera de este “activo corriente” es relevante y útil en diferentes momentos del proceso transaccional: pasado, presente y futuro.

Si el interés de conocer información es sobre hechos pasados y obtener datos históricos sobre el “efectivo”, esta información se encontrará en el estado financiero denominado “Flujo de Efectivo”

Si el caso es entender la información sobre la marcha del negocio, lo requerido se encuentra en un “reporte de flujo de caja”.

Si el asunto es advertir escenarios futuros, predicciones o simulaciones, el reporte a utilizar es el de “Flujo de efectivo proforma”, cuya base es el estado financiero.

Por supuesto que, adicionalmente, se cuenta con indicadores de solvencia, liquidez, capital de trabajo y capacidades de pago, que reflejan el desempeño del efectivo en un periodo. En todos los casos, se trata de brindar información suficiente para la mejor toma de decisiones.

Definiciones

El Efectivo y Equivalentes, es tan importante en las transacciones y operaciones de una empresa, que la normativa internacional contable, dedica una norma exclusiva para su tratamiento contable.

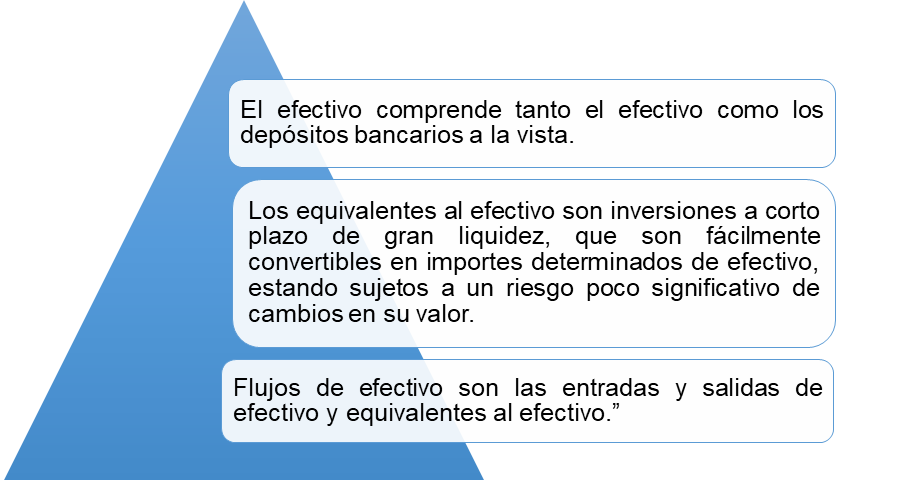

Iniciemos con definir los términos financieros según la Norma Internacional de Contabilidad N° 7 (NIC 7), que acota las definiciones planteadas en el esquema No. 1:

Fuente: Norma Internacional de Contabilidad N° 7 (NIC 7)

En adelante, al referirnos a efectivo, se comprenderá al Efectivo y sus equivalentes.

Un estado financiero que revela fuentes y usos del efectivo

Para la NIC 7, “Los usuarios de los estados financieros están interesados en saber cómo la entidad genera y utiliza el efectivo y los equivalentes al efectivo. Esta necesidad es independiente de la naturaleza de las actividades de la entidad, incluso cuando el efectivo pueda ser considerado como el producto de la entidad en cuestión, como puede ser el caso de las entidades financieras. Básicamente, las entidades necesitan efectivo por las mismas razones, por muy diferentes que sean las actividades que constituyen su principal fuente de ingresos. En efecto, todas ellas necesitan efectivo para llevar a cabo sus operaciones, pagar sus obligaciones y suministrar rendimientos a sus inversores”.

El estado financiero Flujo de Efectivo, es preparado en “Base de Efectivo” diferente al resto de estados financieros que se preparan en una “Base de devengue”, este reporte informa sobre las fuentes y usos del efectivo, percibido y erogado, las transacciones se clasifican como actividades de operación, de inversión y de financiamiento.

Es más común de lo que se está dispuesto a aceptar que los empresarios o accionista de empresas se pregunten, ¿qué se hizo el dinero que ingresó a la empresa?, ¿en qué se ha gastado el dinero?, es por ello, que los reportes que tienen relación con el manejo del efectivo tiene tal relevancia.

La clasificación de las transacciones en el estado financiero revela lo siguiente: las actividades de operación deben comprenderse como aquellas que son propias de la finalidad de la empresa. Como principal fuente de efectivo de este tipo de actividades podemos citar las ventas al contado y el cobro de la porción de las ventas al crédito.

Por otra parte, como ejemplo de uso o egreso de efectivo están el pago a proveedores, salarios, honorarios, cuotas patronales de seguro social, cuotas patronales previsionales y contratos relacionados con las operaciones rutinarias.

Las actividades de inversión son las que corresponden a la adquisición y disposición de activos de largo plazo y las otras inversiones no incluidas en el efectivo. El ejemplo tipo es la adquisición de propiedad, planta y equipo y sus relacionados a transacciones con subsidiarias y grupo empresarial.

Finalmente, las actividades de financiación son las que generan cambios en los préstamos tomados por la entidad, aumento y disminuciones de capital, lo generado por emisión de acciones, emisiones de bono, entre otros.

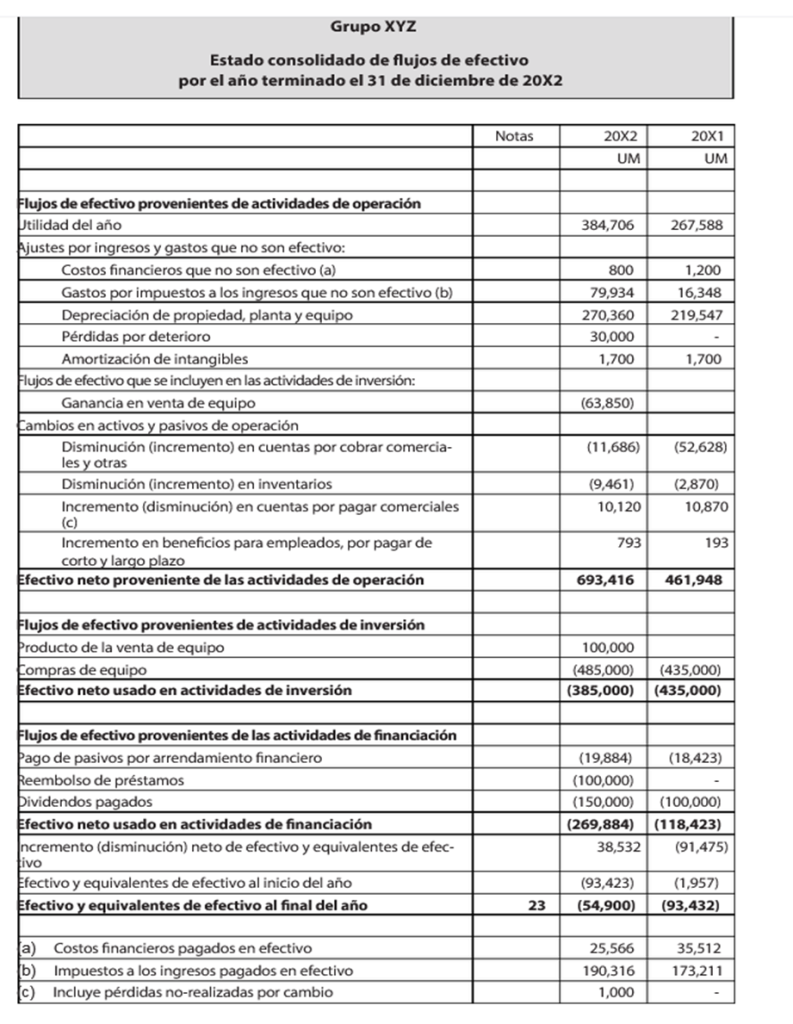

En el esquema No. 2, se observa un ejemplo ilustrativo de este informe financiero.

Fuente: Estándares/Normas Internacionales de Información Financiera (IFRS/NIIF), Sexta edición, 2018 Autor Samuel Alberto Mantilla Blanco

El reporte de flujo de caja, indicador de liquidez y solvencia

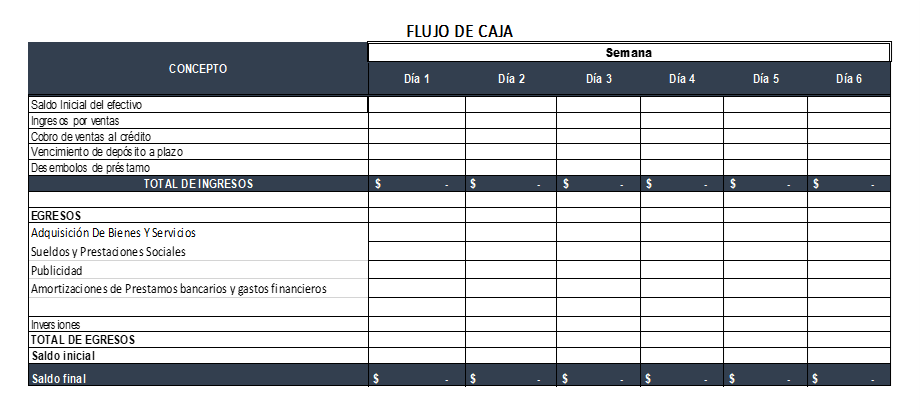

En el flujo de caja encontrará información expresada de forma sencilla y comprensible, útil para los usuarios en la toma de decisiones, siempre y cuando este reporte se elabore a un nivel de detalle suficiente para visualizar los recursos financieros que produce una empresa, identificados como ingresos o entradas y por egresos o salidas en un periodo definido, generalmente, en el corto plazo, para una semana y su revisión diaria sobre lo ocurrido.

De esta manera su seguimiento permite prever si los ingresos generados serán suficientes para cubrir los egresos de un periodo, y poder así, tomar decisiones oportunas en casos de déficit o excedentes del valioso efectivo en caja.

El cálculo del flujo de caja se basa en el efectivo que ingresa y el que sale. La diferencia puede generar como resultado un flujo positivo, que indica que los ingresos superan los egresos o un flujo negativo, que contrariamente revela que los egresos superan los ingresos.

En el caso de un flujo positivo, estaremos ante la posibilidad de aprovechar oportunidades de inversión y en el caso de un resultado negativo será obligatorio evaluar la situación de la empresa en capacidad de generar capital de trabajo y buscar el apalancamiento en sus diversas opciones, según lo que más convenga.

A continuación, un formato ilustrativo del reporte de flujo de caja.

El indicador de liquidez combina el activo corriente dividido con el pasivo corriente y refleja la capacidad que tiene la empresa para generar efectivo que pague el pasivo de corto plazo (hasta 12 meses). Si el Activo corriente es superior al Pasivo Corriente en una relación de 1.5 veces, se puede concluir a priori que la empresa es “solvente”.

Conclusión

El flujo de efectivo de una empresa es el motor que empuja sus operaciones y sostenibilidad financiera, generar reportes y estados financieros del mismo es importante para su conocimiento y seguimiento, de manera que con oportunidad se puedan tomar acciones para su adecuada gestión.

Saber cómo manejar y controlar adecuadamente el efectivo y sus equivalentes puede tener un impacto significativo no solo en la capacidad de generar capital de trabajo y alcanzar los objetivos de rentabilidad, sino también en la capacidad de cumplir con obligaciones financieras clave.

Para monitorear y evaluar el efectivo de una empresa, se utilizan diferentes informes financieros como el Flujo de Efectivo, el reporte de flujo de caja, y el indicador de liquidez. Estos brindan información valiosa sobre el desempeño pasado, presente y futuro del efectivo y permiten tomar decisiones informadas para mejorar la gestión. En resumen, cuando se trata de manejo financiero empresarial, el flujo de efectivo, su seguimiento y evaluación son esenciales para cualquier negocio exitoso.